专题:中央经济工作会议在北京举行

来源:招商证券策略研究

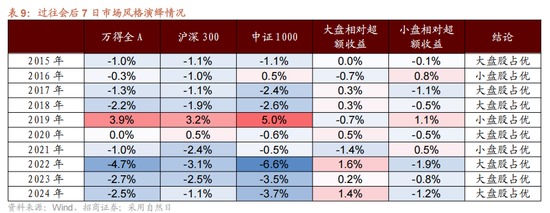

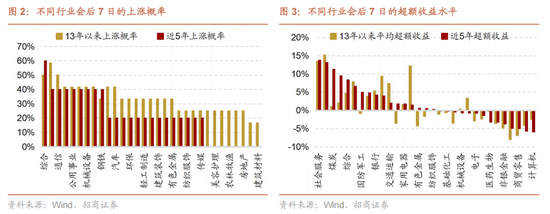

中央经济工作会议12月10日至11日在北京举行。会议整体延续政治局会议相对积极的表态。短期来看,过去10年间,会后7天大盘风格往往相对占优。行业表现上,从平均超额收益水平来看,近5年,社会服务、公用事业、煤炭、传媒这五个行业会后7天平均超额水平相对更高。中长期来看,建议重点关注会议“推动投资止跌回稳”下,明年重大项目的安排。

核心观点

⚑ 中央经济工作会议召开,建议关注四个增量信息:

一是经济形势研判中添加了“供强需弱”表述,意味着对当前需求侧下滑的重视程度提高,后续针对需求侧的政策有望密集出台。

二是明年狭义赤字率有望维持4%。本次会议提到“保持必要的财政赤字、债务总规模和支出总量,加强财政科学管理”。相较于去年的“提高财政赤字率…加大财政支出强度…增加发行超长期特别国债…增加地方政府专项债券发行使用”有明确表明安排增量的表述不多。但通稿同时提到“重视解决地方财政困难”、“适当增加中央预算内投资规模”,后续中央财政发力仍有诉求,因此狭义赤字率有望维持4%。

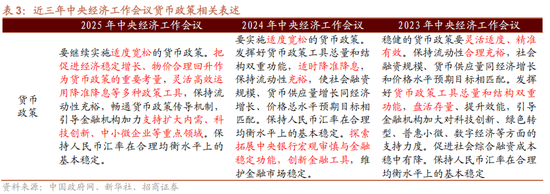

三是货币政策提到“把促进经济稳定增长、物价合理回升作为货币政策的重要考量”,明年在多项货币政策目标中,促进经济发展、物价回升的优先级较高。

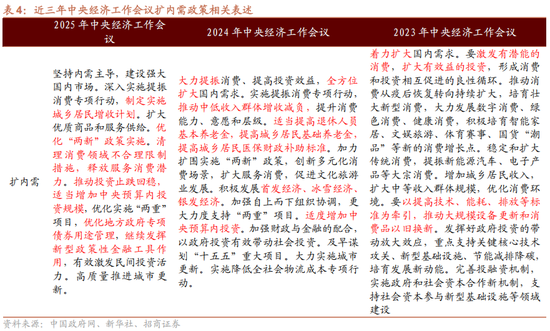

四是扩内需仍然置于明年重点任务篇幅之首。在具体举措方面,拟主要通过三个方面提振消费。一是提高居民收入。会议提到“制定实施城乡居民增收计划”。二是以旧换新。会议提到。“优化‘两新’政策实施”。但值得注意的是,相较于去年的“加力扩围”,“优化”二字或意味着资金支持规模或难以进一步扩张。三是服务消费。会议提到“清理消费领域不合理限制措施,释放服务消费潜力。”另外,本次会议也注意到了近几个月投资数据下滑的问题,提到“推动投资止跌回稳,适当增加中央预算内投资规模”。

⚑ 中央经济工作会议对A股明年的投资指引主要包括以下几个方面:

从产业视角来看,重点关注“推动投资止跌回稳”下,明年重大项目的安排:本次会议肯定了当前投资增速面临下滑的问题,部署推动投资止跌回稳。明年是十五五的开局之年,在这样的背景下,重大项目有望成为投资端的主要抓手,建议重点关注重大项目相关预期。

消费端方面,会议重视了经济中需求相对供给较弱的问题,并提及将制定实施城乡居民增收计划,是积极的信号。但值得注意的是,今年并未提到“加力扩围”,因此两新政策的资金支持力度可能难以迎来扩张。

从过往市场表现经验来看,会后7天大盘风格往往相对占优。尤其是近5年来看,4次均是大盘风格相对占优。分行业来看,石油石化、通信、电子等行业在会后7日上涨概率更高。从平均超额收益水平来看,近5年,社会服务、公用事业、煤炭、传媒这五个行业平均超额水平相对更高。从历史经验来看,中央经济工作会议提到的重点产业往往会成为第二年经济工作的重点,政策往往会加大支持力度,需要重点关注,比如23年的低空经济和24年的整治内卷。

风险提示:政策理解不全面、海外政策超预期收紧。

01

会议有哪些增量信息?

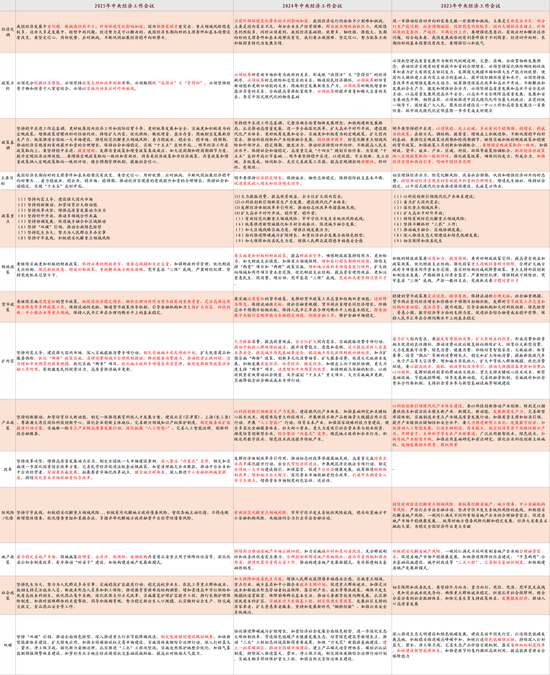

中央经济工作会议12月10日至11日在北京举行。整体来看,会议延续政治局会议相对积极的表态,有以下几个重点:

(1)经济形势研判中添加了“供强需弱”表述,意味着对当前需求侧下滑的重视程度提高,后续针对需求侧的政策有望密集出台。

(2)明年财政赤字率有望维持4%。本次会议提到“保持必要的财政赤字、债务总规模和支出总量,加强财政科学管理”。相较于去年的“提高财政赤字率,确保财政政策持续用力、更加给力。加大财政支出强度,加强重点领域保障。增加发行超长期特别国债,持续支持“两重”项目和“两新”政策实施。增加地方政府专项债券发行使用”有明确表明安排增量的表述不多。但通稿同时提到“重视解决地方财政困难”、“适当增加中央预算内投资规模”,后续中央财政发力仍有诉求,因此赤字率有望维持4%。

(3)货币政策提到“把促进经济稳定增长、物价合理回升作为货币政策的重要考量”,明年在多项货币政策目标中,促进经济发展、物价回升的优先级较高。

(4)扩内需仍然置于明年重点任务篇幅之首。在具体举措方面,拟主要通过三个方面提振消费。一是提高居民收入。会议提到“制定实施城乡居民增收计划”。二是以旧换新。会议提到。“优化‘两新’政策实施”。但值得注意的是,相较于去年的“加力扩围”,“优化”二字或意味着资金支持规模或难以进一步扩张。三是服务消费。会议提到“清理消费领域不合理限制措施,释放服务消费潜力。”另外,本次会议也注意到了近几个月投资数据下滑的问题,提到“推动投资止跌回稳,适当增加中央预算内投资规模”。

基于中央经济工作会议对明年的政策定调及各项经济工作安排部署,我们认为中央经济工作会议对A股明年的投资指引主要包括以下几个方面:

(1)从宏观层面来看,政策整体延续了相对积极的政策基调。具体来看,财政政策取向积极,赤字率安排或维持在4%;货币政策提到了,“把促进经济稳定增长、物价合理回升作为货币政策的重要考量”意味着,在多项货币政策目标中,促进经济发展、物价回升的优先级较高。明年A股有望继续迎来相对宽松的政策环境。

(2)从产业视角来看,重点关注“推动投资止跌回稳”下,明年重大项目的安排:本次会议肯定了当前投资增速面临下滑的问题,部署推动投资止跌回稳。明年是十五五的开局之年,在这样的背景下,重大项目有望成为投资端的主要抓手,建议重点关注重大项目相关预期。

(3)消费端方面,会议重视了经济中需求相对供给较弱的问题,并提及将制定实施城乡居民增收计划,是积极的信号。但值得注意的是,今年并未提到“加力扩围”,因此两新政策的资金支持力度可能难以迎来扩张。

(4)从过往市场表现经验来看,会后7天大盘风格往往相对占优。尤其是近5年来看,4次均是大盘风格相对占优。分行业来看,石油石化、通信、电子等行业在会后7日上涨概率更高。从平均超额收益水平来看,近5年,社会服务、公用事业、煤炭、传媒这五个行业平均超额水平相对更高。从历史经验来看,中央经济工作会议提到的重点产业往往会成为第二年经济工作的重点,政策往往会加大支持力度,需要重点关注。比如23年的低空经济和24年的整治内卷。

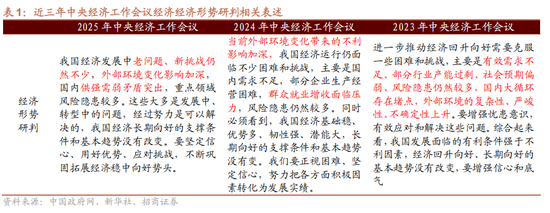

1.经济形势研判:供强需弱矛盾突出

会议指出“我国经济发展中老问题、新挑战仍然不少,外部环境变化影响加深,国内供强需弱矛盾突出,重点领域风险隐患较多。这些大多是发展中、转型中的问题,经过努力是可以解决的,我国经济长期向好的支撑条件和基本趋势没有改变。要坚定信心、用好优势、应对挑战,不断巩固拓展经济稳中向好势头。”

本次会议添加了“国内供强需弱矛盾突出”这一表述,意味着对当前需求侧下滑的重视程度提高,后续针对需求侧的政策有望密集出台。

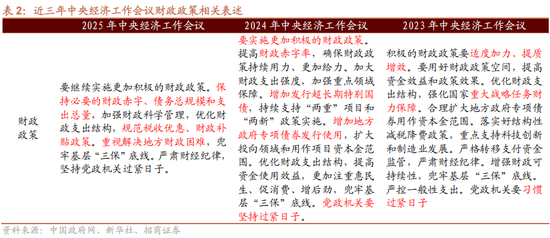

2.财政政策:明年财政赤字率有望维持4%。

明年财政赤字率有望维持4%。本次会议提到“保持必要的财政赤字、债务总规模和支出总量,加强财政科学管理”。相较于去年的“提高财政赤字率,确保财政政策持续用力、更加给力。加大财政支出强度,加强重点领域保障。增加发行超长期特别国债,持续支持“两重”项目和“两新”政策实施。增加地方政府专项债券发行使用”有明确表明安排增量的表述不多。但通稿同时提到“重视解决地方财政困难”、“适当增加中央预算内投资规模”,后续中央财政发力仍有诉求,因此赤字率有望维持4%。

政策核心调整措施包括以下内容:1)对陆上风电和海上风电实施差异化税收政策。自 2025 年 11 月 1 日起,废止陆上风力发电增值税即征即退 50%的优惠政策;同时,对海上风力发电继续实行增值税即征即退 50%的政策,有效期至 2027 年 12 月 31 日。2)在核电领域实行过渡性安排:2025 年 10 月 31 日前已商业投产或已核准的核电机组维持原有税收优惠,但 2025 年 11 月 1 日后核准的新核电机组不再享受增值税先征后退政策

3.货币政策:把促进经济稳定增长、物价合理回升作为货币政策的重要考量

本次会议延续“适度宽松”描述。具体措施方面,提到“把促进经济稳定增长、物价合理回升作为货币政策的重要考量,灵活高效运用降准降息等多种政策工具,保持流动性充裕,畅通货币政策传导机制,引导金融机构加力支持扩大内需、科技创新、中小微企业等重点领域。”

“把促进经济稳定增长、物价合理回升作为货币政策的重要考量”意味着,在多项货币政策目标中,促进经济发展、物价回升的优先级较高。

4.扩内需政策:制定居民增收计划,推动投资止跌回稳

会议延续12月政治局会议部署,在行文顺序上,仍将扩内需置于明年重点任务篇幅之首。在具体举措方面,拟主要通过三个方面提振消费。

一是提高居民收入。会议提到“制定实施城乡居民增收计划”。

二是以旧换新。会议提到。“优化‘两新’政策实施”。相较于去年的“加力扩围”,“优化”二字或意味着资金支持规模或难以进一步扩张。

三是服务消费。会议提到“清理消费领域不合理限制措施,释放服务消费潜力。”

另外,本次会议也注意到了近几个月投资数据下滑的问题,提到“推动投资止跌回稳,适当增加中央预算内投资规模”。

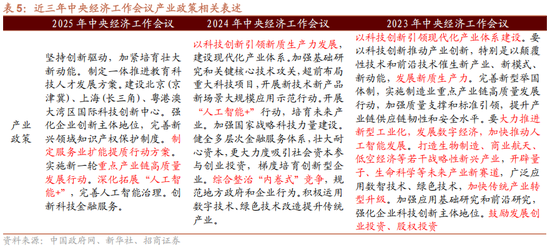

5.产业政策:人工智能+

本次会议提到“实施新一轮重点产业链高质量发展行动。深化拓展‘人工智能+’”。

“人工智能+”已连续两年出现在中央经济工作会议的通稿中。“人工智能”的受重视程度逐渐提升,已经连续四年出现在中央经济工作会议的通稿内容中。

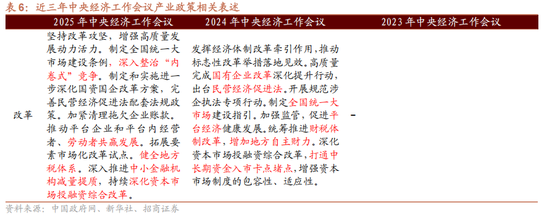

6.改革:深入整治“内卷式”竞争,深化资本市场投融资综合改革

在改革篇中,本次会议再次提到了“深入整治‘内卷式’竞争”。另外,资本市场层面,虽然12月政治局会议没有延续提及资本市场,但是本次通稿中提到了“持续深化资本市场投融资综合改革”。

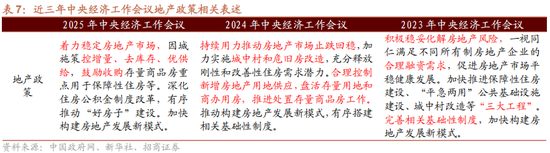

7.地产政策:延续此前政策脉络

在地产方面,会议提到“着力稳定房地产市场,因城施策控增量、去库存、优供给,鼓励收购存量商品房重点用于保障性住房等”。

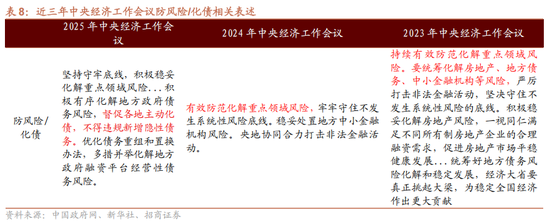

8.防风险/化债:积极稳妥化解重点领域风险

在防风险的篇幅中,本次会议提到“坚持守牢底线,积极稳妥化解重点领域风险...积极有序化解地方政府债务风险,督促各地主动化债,不得违规新增隐性债务。优化债务重组和置换办法,多措并举化解地方政府融资平台经营性债务风险”。强化了对不得新增隐债的要求,在债务司成立的背景下,后续地方政府有望进一步有序化解债务,持续推进化解地方政府融资平台经营性债务风险。

02

对资本市场有何指引?

基于中央经济工作会议对明年的政策定调及各项经济工作安排部署,我们认为中央经济工作会议对A股明年的投资指引主要包括以下几个方面:

(1)从宏观层面来看,政策整体延续了相对积极的政策基调。具体来看,财政政策取向积极,赤字率安排或维持在4%;货币政策提到了,“把促进经济稳定增长、物价合理回升作为货币政策的重要考量”意味着,在多项货币政策目标中,促进经济发展、物价回升的优先级较高。明年A股有望继续迎来相对宽松的政策环境。

(2)从产业视角来看,重点关注“推动投资止跌回稳”下,明年重大项目的安排:本次会议肯定了当前投资增速面临下滑的问题,部署推动投资止跌回稳。明年是十五五的开局之年,在这样的背景下,重大项目有望成为投资端的主要抓手,建议重点关注重大项目相关预期。

(3)消费端方面,会议重视了经济中需求相对供给较弱的问题,并提及将制定实施城乡居民增收计划,是积极的信号。但值得注意的是,今年并未提到“加力扩围”,因此两新政策的资金支持力度可能难以迎来扩张。

(4)从过往市场表现经验来看,会后7天大盘风格往往相对占优。尤其是近5年来看,4次均是大盘风格相对占优。分行业来看,石油石化、通信、电子等行业在会后7日上涨概率更高。从平均超额收益水平来看,近5年,社会服务、公用事业、煤炭、传媒这五个行业平均超额水平相对更高。从历史经验来看,中央经济工作会议提到的重点产业往往会成为第二年经济工作的重点,政策往往会加大支持力度,需要重点关注。比如23年的低空经济和24年的整治内卷。

1.会后市场风格规律

从过去10年会后市场表现来看,会后7天大盘风格往往相对占优。尤其是近5年来看,4次均是大盘风格相对占优。

2.会后行业上涨的规律

分行业来看,石油石化、通信、电子等行业在会后7日上涨概率更高。从平均超额收益水平来看,近5年,社会服务、公用事业、煤炭、传媒这五个行业平均超额水平相对更高。

3.过往会议在产业上的重点部署

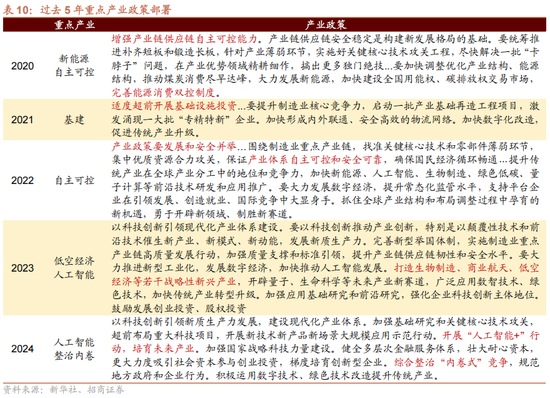

从历史经验来看,中央经济工作会议提到的重点产业往往会成为第二年经济工作的重点,政策往往会加大支持力度,需要重点关注。

2023年:会议着重提到“低空经济”后,2024年低空经济支持政策频出,各地方政府纷纷出台政策。低空经济成为“新质生产力”的具象化板块,3月正式发酵。

2024年:会议重点部署了“综合整治‘内卷式’竞争”,财经委会议后,相关版块在7月大幅上涨。