金融类

股指:

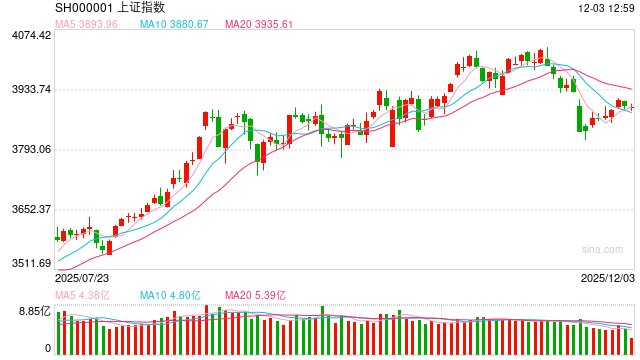

昨日,A股市场震荡回调,有色和TMT板块跌幅居前。Wind全A下跌0.64%,成交额1.61万亿元,中证1000指数下跌1%,中证500指数下跌0.87%,沪深300指数下跌0.48%,上证50指数下跌0.51%。随着6月以来的流动性行情告一段落,市场重新聚焦基本面逻辑,目前以AI为首的新质生产力题材普遍对未来三年的增长水平存在乐观预期,尤其是科技领域的上游硬件制造环节,供需错配下涨价预期明显,中期盈利能力可观。但是,对应题材自6月以来涨幅均较大,临近年底缺乏进一步事件性催化,自11月逐渐进入震荡行情。另一方面,以消费和周期题材为首的传统经济领域仍然处在震荡复苏的过程中,尽管存在一些补涨的逻辑,但短期很难进入基本面牛市。海外科技股同样存在预期分化,英伟达业绩指引继续强劲,谷歌也发布了升级版大模型,但AI应用层持续盈利能力受到质疑。随着美联储主席换届临近,2026年如能超预期降息可能继续推动科技板块强势运行。在此背景下,市场成交量和波动率逐渐降低,风险偏好下降,预计指数短期以震荡为主。

国债:

昨日国债期货收盘,30年期主力合约跌0.51%,10年期主力合约跌0.07%,5年期主力合约跌0.06%,2年期主力合约跌0.02%。中国央行12月2日开展1563亿元7天期逆回购,中标利率1.4%,上次中标利率1.4%。据qeubee统计,公开市场有3021亿元逆回购到期,实现净回笼1458亿元。资金面来看,DR001下行1BP至1.30%,DR007下行1.7BP至1.44%。11月初央行买卖国债利好落地,此外MLF和买断式逆回购继续延续净投放,资金面整体宽松,但市场对于央行降息的预期较低,债市呈现利好出尽行情,国债收益率震荡小幅上行,收益率曲线陡峭化。展望12月,资金宽松但降息预期较弱,经济边际走弱但整体保持韧性,通胀延续温和回升态势,预计年内延续窄幅震荡走势。

贵金属:

隔夜伦敦现货黄金和铂震荡偏弱;现货白银和钯表现偏强;金银比降至72附近。美国总统特朗普周二在白宫内阁会议上表示,明年年初公布美联储新任主席,并在一场活动上暗示人选为哈塞特,市场认为鸽派代表人物哈塞特若当选,将强化市场对鸽派押注,但货币刺激与通胀如何平衡则面临挑战。沿着美联储鸽派叙事,贵金属再次表现亮眼,但投资者要考虑美联储12月降息几乎已完全被市场定价,俄乌地缘整体也朝着缓和方向发展,因此在市场再次出现过热之时,需警惕多头拥挤带来的技术性回调风险,“利多落地”的信号都可能触发贵金属价格的快速调整,特别是银铂钯价格弹性大于黄金,调整幅度相比黄金可能也会更大。白银强势表现笔者认为与CSPT联合声明有一定关系,白银作为副产,压降矿铜产能负荷则意味着供给将产生一定波动,但当前来看仅是预期,因此短线也要防止市场过热和非理性投资风险。